铝价自俄罗斯被制裁以来涨逾25%。在本轮铝价飙涨行情中,多头阵营中充斥着大小赢家。其中,在两年多之前就大举埋伏其中的对冲基金大佬Paul Tudor Jones,又一次因“豪赌”大赚其利。

盛宴过后,留给多头的机会还有多少?

铝市行情催肥华尔街“秃鹫”

自4月6日美国将全球第二大铝生产商俄铝(港股00486)公司(Rusal)列入制裁黑名单以来,LME期铝价格一路从2010美元/吨涨到昨日的2517美元/吨一线,涨幅高达25.2%。

谁是这一轮伦铝涨价背后的交易明星?

消息人士称,对冲基金大佬Paul Tudor Jone可能是其中之一。他曾被CNBC评为仅次于乔治·索罗斯的“活着的交易员”,在1987年10月份的全球股市崩盘中,他所管理的都德期货基金却逆市获得62%的投资回报。

今年,这位华尔街高手又一次在“众人皆醉我独醒”之时展现了其犀利的投资目光。

据报道,从2016年开始,Paul Tudor Jone及大宗商品大佬联合持有的一家交易商(Castleton Commodities International)连续两年从国际市场大举购入并囤积现货铝,押注铝市供需收紧。就在前一年,铝价跌到了六年新低。

随着美国制裁俄铝公司消息落地及发酵,铝市供应收紧预期一再升温。这次被列入制裁黑名单的俄铝公司,作为全球第二大铝生产商,根据国内某咨询机构最新数据,截至2018年4月,其在全球氧化铝总产能1319万吨/年,运行产能1120万吨/年。而上述制裁落地后,不仅LME以及Comex 宣布在制裁时间发生后不会再接收俄铝,包括嘉能可、力拓等国际大型贸易商与俄铝的合作关系也相继中断。

国泰君安(港股02611)期货分析师王蓉解释,从俄铝2017年海外销售的区域分布来看,销往北美和欧洲的原铝及二级铝产品合计在171.4万吨,占到俄铝海外销售总量的53.8%,销往亚洲92.4万吨,占比29.0%,销往中东55.1万吨,占比17.3%。基于俄铝2017年原铝及合金的销量水平395.5 万吨,那么销往美国、欧洲及日韩的原铝及合金数量大约会在247.6万吨。

“即使做一个3/4的折算(考虑一季度销售已经完成),这意味着假如海外市场对俄铝产品持续限制使用,那么未来三个季度海外市场潜在的供应削减会在185.7 万吨左右。这个数字对于过去几年供应短缺规模以十位数计的海外市场而言,无疑是惊人的。”王蓉说。

在此背景下,美国市场铝价对伦铝期货价格升水已经超过15%,该交易商身价也水涨船高。

彭博社报道称,该交易商最多时持有铝50万吨,按目前价格算,总价值约为15亿美元。这些铝被露天存放在美国南部路西斯安那州新奥尔良市外的密西西比河湾仓库。且目前该公司近两年所囤积的铝,已经有一半都找到了“下家”。

牛市篇章未完待续

从全球来看,国泰君安期货分析师王蓉分析,俄铝制裁事件对电解铝供需面的影响需要分三步路径来看。

首先,现阶段市场交易的主线在于,俄铝铝锭的贸易流通在海外市场被限,导致这部分供应的短期消失,短期区域性的平衡被打破,供应会出现明显的缺口。根据俄铝2017年度财务报告来测算,美国、欧洲(除俄罗斯)及日韩占到俄铝主营业务收入的比重大约接近62.6%,其中欧美占比大约在50%。

其次,海外的供应缺口,将通过两大途径弥补,一是海外铝厂主动增产,但近期海外氧化铝价格高涨,铝厂成本压力陡然上升,短期增复产的积极性并不高。铝价需要进一步上涨并保持一段时间,海外铝厂才会有所行动。二是依赖其他地区如中国的供应来补给,但这也需要时间。

最后,如果俄铝现金流断裂,全球电解铝供应将出现实质性缩减。

“通过上述分析可以发现,伦铝上涨空间犹在,沪铝存在继续跟涨的动力。”王蓉称。

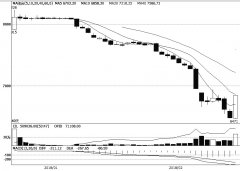

国内期货市场上,沪铝期价主力合约自俄铝被制裁消息落地以来,涨幅累计约5.2%。

华泰期货研究所基本金属部锌、铝研究员李苏横表示,除了美国对俄的制裁消息,近期,位于巴西的全球最大的氧化铝冶炼厂Alunorte 氧化铝冶炼厂为遵守一项环境保护法令,宣布将产能削减一半(共影响300 万吨/年的氧化铝产能供应),也点燃了4 月份全球对于氧化铝紧张情绪,中国的氧化铝也从采暖季后产能过剩预期的悲观情绪中逐渐转变,价格也拐头向上。

对于中美贸易摩擦中铝市所受影响,李苏横分析,“我们认为该举措对国内的供需平衡影响甚微,主要是由于铝及铝材的出口仅占国内铝锭总需求量的10%,并且由于国内对于铝及铝材内需的不断复苏,出口占比有减少的趋势。此外在出口数量中,出口美国铝材仅占其中的16%。而根据中国商务部决定,对自美国废铝加征25%的关税,根据2017年数据测算,我们自美国的废铝进口量将减少35万吨,按照其中含铝量80%计算,在中国的总供应占比不到1%,因此对我国的铝供需格局影响不大。”

股期联动机会凸显